对于“供应链”的概念,想必大家都不陌生。随着全球经济环境、贸易格局、创新产业的不断变化,当下已进入到了供应链多元化、高质量发展的时代,供应链服务也从传统的基础物流服务演变为信息流、物流和资金流“三流”的价值整合活动。

按照所提供的服务重心,可以将供应链企业大致分为四类:解决物流运输的物流服务商、提供采购分销渠道的贸易服务商、提供供应链方案的咨询服务商和提供资金支持的金融服务商。

由于近年反复的新冠疫情导致国内外贸易活动停滞,供应链企业出于行业特性,受到的影响较大,业绩普遍下滑。有不少供应链企业,也开始在原有的基础供应链业务模式下,悄然转向供应链金融服务,逐步开始为客户与供应商两端提供包括垫资、小贷等在内的多重金融服务,扮演着“银行”的角色,从中赚取利息差作为营业收入。

这种金融业务隐藏在公司表面的供应链业务背后,虽然有可观的短期利益,但财务成本居高不下,不但普遍存在企业现金流周转困难,还因客户资质良莠不齐,大大加剧资金链断裂的风险。

成立于2005年12月的普路通,可以说是咨询服务类供应链企业的代表之一。

根据普路通2021年年报,2021年公司业绩出现大幅下滑,报告期内实现营业收入25.72亿元,同比下降20.98%,实现归母净利润3670万元,同比下降45.78%

且不说与2019年历史最高的65亿营收相比,普路通在2015年上市的当年,实现营收37.12亿元,净利润1.7亿元,如今的业绩甚至还不如上市前的水平。

从营收构成上来看,2021年公司交易类业务营收同比减少23.43%;服务类业务同比增加23.66%;其他业务营收同比减少29.73%。

从营业成本上来看,2021年公司交易类业务成本同比减少22.86%,服务类业务却增加了69.96%,其他业务减少33.45%。

同时交易类业务毛利率为8.28%,下降1.63%,服务类业务毛利率为56.60%,下降11.82%。公司表示,业绩下滑主要是受新冠疫情及政策、宏观经济形势变化等影响。

通常,供应链企业会按照是否参与货物的买卖来划分交易类和服务类业务;交易类业务主要靠代为采购交易赚取差额来盈利;服务类则不参与产品的运作,根据经手货值的一定比例来向客户收取服务费用。

普路通服务类业务的变化显然不同寻常。普路通对自身的定位是一家“专业为企业提供涵盖供应链方案设计及优化、采购分销、库存管理、资金结算、通关物流以及信息系统配套支持等环节的供应链管理服务商”,而也正是不涉及货物买卖的服务类业务具有的的低成本优势,使得其毛利率远高于交易类业务。那么,究竟是什么造成普路通服务类业务营业成本的增幅大大超过营业收入,造成了增收反降利,就是个十分值得思考的问题了。或许是公司试图通过增加投入以扩大业务规模从而提升业绩,可惜收效并不理想,或许反映出盈利模式存在某种问题,但无论出于什么原因,一定都不是投资者希望见到的情况。

细看普路通的2021年报财务数据,其中最引人注目的变动就是货币资金和短期借款的大幅减少,以及其他应收应付款的大幅增加。

2021年,普路通流动资产中的其他应收款突然猛增,从7.84亿元增加至16.68亿元,翻了一倍不止。更蹊跷的是应收账款反而是下降的,从8.19亿元降至6.48亿元,其他应收款几乎达到应收账款的3倍。

而其他应付款也出现类似的状况,从3.99亿元增至8.89亿元。同时应付账款仅为1.63亿元,与2020年相比变化不大。其他应付款几乎是应收账款的5倍。

另一方面,公司账上的货币资金从2020年的37.26亿元大幅减少至8.44亿元,短期借款则从近20亿元降至仅3.29亿元。

普路通在年报中解释称货币资金的减少主要系公司组合售汇业务产品减少,而对于其他项目的异常变动并未做任何说明。

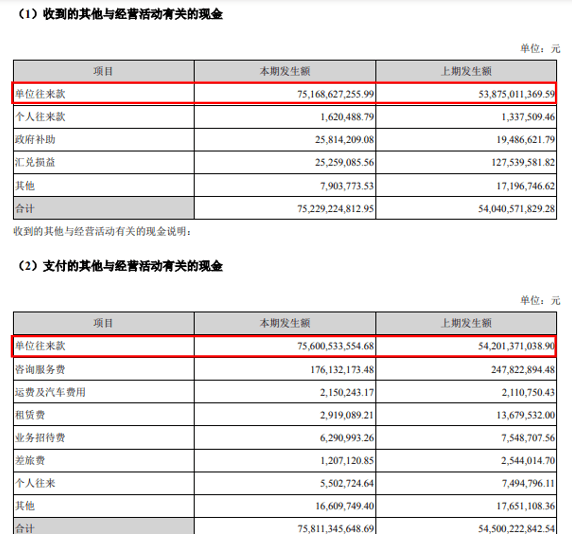

普路通经营活动产生的现金净流量为-4.05亿元,与净利润3670万元相比差距较大。同时,收到和支付的其他与经营活动有关的现金均占经营活动流入和流出现金的约95%,金额均较上期增长约20亿元。

年报中解释称,供应链管理服务企业在经营业务过程中提供结算配套资金是供应链管理的要求。该重大差异主要系公司为支持业务发展,营运资金投入增加所致。而其他与经营活动有关的现金收付中则显示主要为“单位往来款”。资产负债表中同步出现急剧增长的“其他应收应付款”,或许就是其他经营活动现金流中的“单位往来款”。

从年报披露的其他应收款期末余额前五名情况来看,这些应收款项主要为代收代付货款及代理采购税款。这说明,普路通增加投入的营运资金中,很有可能有相当一部分投向了供应链金融业务。而前面也提到,普路通在2021年大幅削减了短期借款等有息负债,那么增加的这部分营运资金又是从何而来的呢?又或者有没有可能,这才是公司账上货币资金减少的真实原因呢?

此外,对于这些巨额的其他应收款,也存在坏账计提不充分的风险,再加上普路通对于应收票据及长期应收款也未进行坏账计提,恐怕会给业已不乐观的情况增添更多不确定性。

当然,以上只是我们基于客观现象的推测,但种种迹象都不免使人担忧,普路通的银行信用状况是否已发生变化,以至于不得不进行银行债务的大幅削减?是否已经悄然将重心转向了供应链金融服务,企业资金链状况是否能够承受,相关的风险把控又是否到位?期待普路通能够向广大投资者们给出一个更加透明合理的答案。返回搜狐,查看更多

新闻推荐

【2026-07-22】

【2026-07-22】

【2026-07-21】

【2026-07-16】

【2026-07-16】

【2026-07-16】

【2026-07-14】

【2026-07-13】

【2026-07-11】

【2026-07-11】

【2026-07-09】

【2026-07-07】

开云全站是一家集信息化系统研发,互联网服务,企业咨询管理为一体的新型科技类企业,制定战略,依靠团队,坚持信仰。我们的目标是打造一流的平台,提供一流的服务,成为一流的企业。 开云全站安全一直致力于供应链体系相关管理系统、互联网管理平台、数据BI平台、智慧物流系统、智能设备的相关研发及销售。开云全站体验棒为大中型供应链企业提供全渠道信息化管理解决方案。在医药行业、食品行业、服装行业、酒水行业、电