该研报是餐资哥深入调研上百家供应链企业,为餐饮从业者和餐饮投资人做出的解读,内容繁多,数据详实,供诸君参考。

餐饮餐饮供应链,通俗地说就是餐饮、食品和饮料企业的供应商们。我们大致将这些供应链企业分为三类,流通类、生产加工类和服务类。

生产加工类企业则是通过食品制造业的工序,对原材料进行一系列加工,为下游公司可以提供深加工产品;

近些年,伴随消费者群体对餐饮餐饮的诉求逐渐呈现健康化、便捷化、品牌化等趋势,中国的餐饮和餐饮行业,正在逐渐从分散走向集中、从夫妻老婆店走向连锁品牌、从小作坊走向大集团。

在疫情冲击下,传统的夫妻店和小品牌生存更加艰难,拥有品牌背书、完整的管理和供应链体系支撑的连锁品牌竞争力愈发明显。

在下游品牌端这样的变革下,下游客户对于供应商在原材料稳定性、半成品加工能力、产品研制能力、冷链物流效率和成本等方面提出了更高的要求。

这促使上游供应链市场也逐渐发生变革,工业化程度逐步提升,开始走向集中化、品牌化和半成品化。一些优秀的供应链公司在近年间陆续成为长期资金市场的宠儿。

餐饮餐饮行业集中化、品牌化、零售化的浪潮已不可逆,作为“卖铲子”的供应链企业必将持续规模化、标准化、半成品化发展;

餐饮和餐饮领域,原材料和供应链服务成本占终端销售额30%-40%,对于十亿级的终端销售额,供应链领域是一个数万亿级的大市场,在当下的集中化、品牌化、半成品化发展的新趋势下,必将持续诞生大量巨头公司;

流通类企业可分为传统的上游批发商/渠道商和新型的平台服务商,其中上游批发商/渠道商往往需要较强的社会资源和行业资源,而新型的平台服务商由于商业模式不稳定,近年来发展不佳;

生产加工类企业进入门槛相对更低,但必须不断的提高产品研制能力、不断减少相关成本、不断满足甚至引领快速迭代的客户的真实需求,才能在竞争中脱颖而出,创业者需要从工厂思维转变为产品思维;

服务类企业主要为餐饮和餐饮公司可以提供物流、共享央厨、数字化等服务,其中冷链物流进入门槛高,已经不是普通创业者的游戏,未来更大可能性是将由大型餐饮和餐饮企业孵化主导,普通创业者慎重参与;数字化服务市场格局已初定,新进者需把握下游客户新诉求和实际付费意愿。

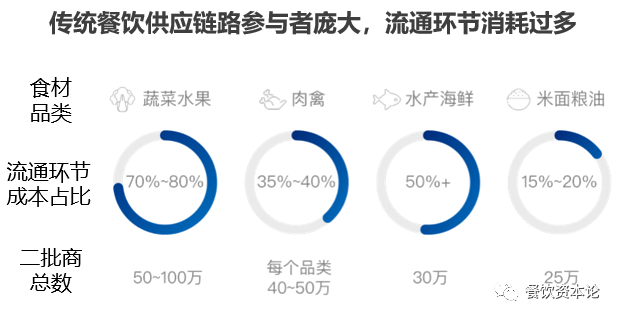

国内传统食材流通类企业最重要的包含原材料集采商、批发商等,其传统流通链路存在一定缺陷:

新型的供应链流通平台型企业的出现似乎能解决以上问题:通过向产地经销商直采或销地批发商采购,消除二批三批环节,提高了供应链效率,降低了餐饮企业采购成本;此外,这一些平台型企业对食材进行一定初加工,提高了门店的后厨效率。

平台型企业的佼佼者,诸如撮合模式的美菜、美团快驴等,目前虽然体量庞大,但盈利难度较大。究其原因,我们显而易见其商业模式存在以下三个问题:

下游客户分散程度极高、单客户采购量金额较低、且往往为即时性需求而非固定性需求,因此履约成本较高;

下游客户未必需要“平台”,传统流通商由于服务半径小,本地化服务能力往往较强,且传统流通商自身也在变革升级。因此平台类企业要想与其竞争,往往采取更低价格或更优质服务(以及带来的更高履约成本)。

基于这三个问题,平台化企业的单位收益很难覆盖履约成本,导致亏损长期存在,商业模式难以跑通。

而以蜀海供应链为代表的直营模式平台型企业,则在撮合模式平台型企业上,进一步升级,将即时性需求变为更加固定需求,降低履约成本,同时更看重以冷链物流为代表的服务。

但这类企业想要逐步发展,仍需在深加工能力上下功夫,提高深加工服务这类高毛利业务收入占比。

单纯的流通和初加工,由于其往往低毛利,而在竞争日益激烈的现在,下游客户对供应商服务能力有一定的要求愈发提高,其履约成本往往较高,低毛利业务面对高履约成本,很难造就健康发展的企业。

无论是餐饮的连锁化发展,还是餐饮的品牌化集中化发展,都对上游供应链企业在稳定供货、物流可靠性、品质保障性、供应商规范性等方面提出了更加高的要求,使得供应商必须进化,向品牌化、集中化发展。

餐饮业(包含现制饮品、烘焙等大餐饮概念),去厨师化和零售化趋势愈发明显,促进供应链企业标准化、半成品化发展。

无论是餐饮的连锁化发展,还是餐饮的品牌化集中化发展,都对上游供应链企业在稳定供货、物流可靠性、品质保障性、供应商规范性等方面提出了更加高的要求,使得供应商必须进化,向品牌化、集中化发展。

新鲜、低糖、低油、天然等需求日益凸显,一些天然原材料、代糖、冷冻水果等方向存在机会。

在烘焙、现制饮料、包装饮料等领域,新鲜、低糖、低油、天然等需求成为消费者主要关注方向。对这些需求,催生了大量新兴机会,如各类代糖、天然原材料、以及延长水果保质期的冷冻水果等。

以茶饮和咖啡原材料中占比最大奶制品为例,由于奶源限制和生产技艺问题,传统奶制品诸如鲜奶、燕麦奶、淡奶油等主要从海外进口。

而近年来,国内公司通过技术突破,在一定品类中已加速国产替代,如宁夏塞尚乳业近年来攻克了低温膜分离技术,以100%生牛乳滤出浓缩牛奶基底,再复配以其他牛奶成分,调出特色的“厚乳”品类,在降低现调饮品成本同时又能满足健康化与“浓鲜厚味”口感。

①千味央厨(001215.SZ)是一做面米制品供应链的上市公司,大客户定制化能力成为成功关键。

公司主体业务为面向餐饮企业的速冻面米制品的研发、生产和销售,致力于为餐饮公司可以提供定制化、标准化的速冻食品及相关餐饮后厨解决方案;

公司自设立以来便持续深耕餐饮市场,已成为肯德基、必胜客、华莱士、海底捞、真功夫、九毛九、呷哺呷哺等知名餐饮品牌速冻面米制品供应商,其中在百胜中国供应商体系为最高级T1级;

通过定制化模式与主要客户建立起深度绑定关系。对于下游餐饮企业而言,与传统通用品模式相比,定制化产品能解决企业大量产品研制、生产痛点,帮企业聚焦在餐厅运营和服务上。

千味央厨面向大客户的定制化服务能力和产品研制能力是其成功关键。千味央厨瞄准了速冻制品从流通市场主导到餐饮渠道加快速度进行发展的机遇。

一方面,通过为客户提供从零研发并定制生产以及按餐企工艺标准定制生产的服务,深度绑定了餐饮大客户。

另一方面,研发向纵深发展,不但瞄准餐饮渠道适销产品做工业化,还顺应餐饮场景变化针对性推出适配产品,这样的产品研发能力使得公司进一步领先市场。

②立高食品(300973.SZ)是一家烘焙供应链的上市公司,半成品化和核心大单品引领下游市场为其带来高估值。

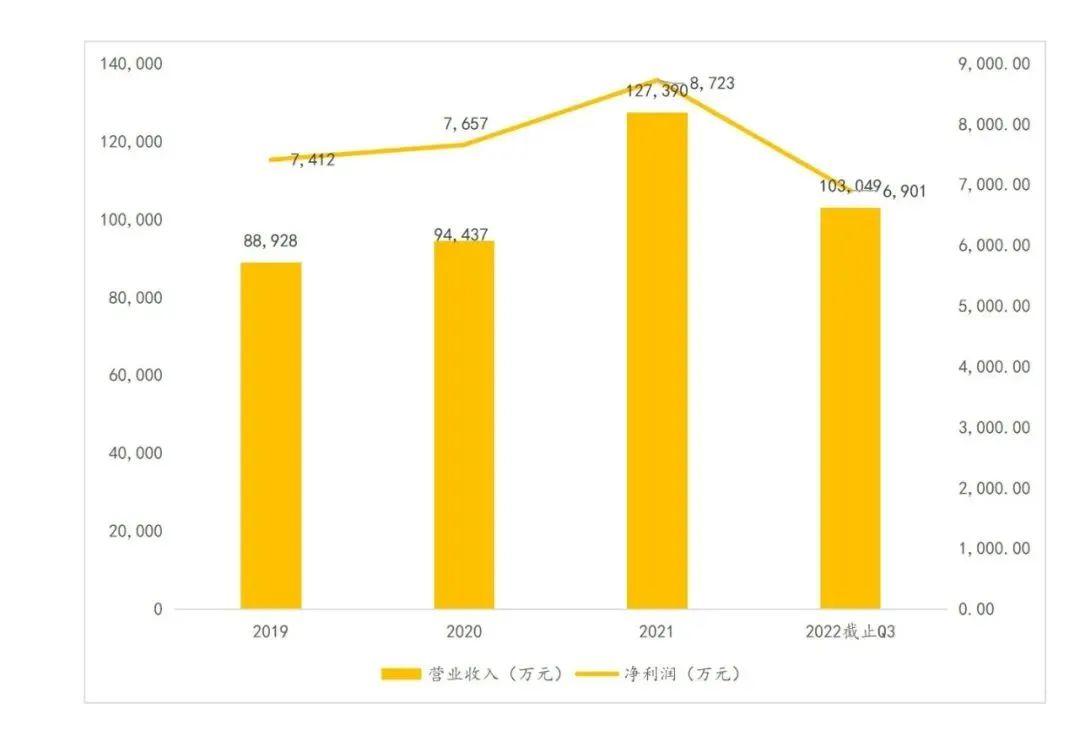

立高食品是一家集烘焙食品原料及冷冻烘焙食品研发、生产、销售于一体的大型股份制上市企业。

截至2021年初,冷冻烘焙产品年产能7.39万吨,奶油类产品年产能3.3万吨,水果类制品年产能1万吨,酱料类年产能2.85万吨。

公司合作经销商超过1,500家,直销客户超过300家,服务的终端客户超过5万家,产品已进入幸福西饼、味多美、好利来、面包新语、一鸣股份等知名连锁烘焙店,沃尔玛/山姆会员店、盒马生鲜、永辉超市、家乐福、华润万家等大型商超,以及海底捞、豪客来、希尔顿欢朋酒店、乐凯撒披萨等连锁餐饮品牌。

相较于同行上市公司主要生产烘焙原材料,立高食品在其基础上大力拓展半成品产品—冷冻烘焙,并依靠核心大单品冷冻蛋挞大力拓展小b市场。

立高的成功,一方面源自大力拓展半成品产品。立高食品2014年预测到冷冻烘焙发展潜力,大力发展冷冻烘焙,实现了从烘焙原材料供应商向烘焙“预制菜”供应商的转变;

另一方面,在拓展大客户的同时,立高依靠冷冻蛋挞作为核心单品,大力拓展小b市场,实现了由供应商引领下游市场的转变。

相对而言,行业其他上市公司发力冷冻烘焙节奏相对缓慢,目前仍以奶油为主要产品,同时也缺乏引领下游市场的核心大单品,其估值水平远低于立高食品。

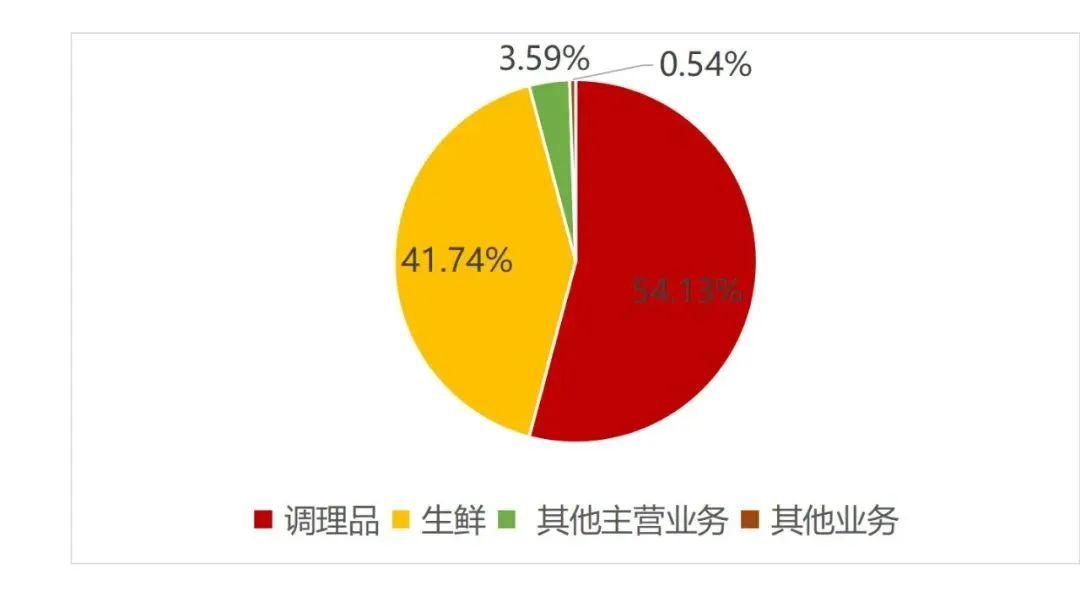

③春雪食品(605567.SH)是一家鸡肉调理品的上市公司,他从初加工走向了深加工发展。

目前,公司主要产品为鸡肉调理品和生鲜品。公司产品出口日本、欧盟多年,拥有伊藤忠商事、德克士快餐、家家悦超市、全家便利店、嘉吉动物蛋白等一批粘性较高的国内外知名客户。

春雪食品的前身莱阳养殖公司在上世纪九十年代主要业务为肉鸡养殖、屠宰等原材生产,随着产品出口海外,公司逐步开始从初加工转向深加工,向下游标准化调理品食材渗透,目前已成为养殖屠宰与深加工并重的业务模式。

从上游的养殖屠宰往下游的深加工渗透,能够有效增厚利润、抵御风险。上游养殖、屠宰作为典型周期行业,其利润水平与行业周期强相关;而向下游深加工渗透,则可以为公司带来稳定的利润。

春雪食品调理品产品服务于伊藤忠商事、德克士快餐等客户,在客户的高标准驱动下、在下游需求不断增长的机遇下,公司实现了规模与加工能力的不断提升。

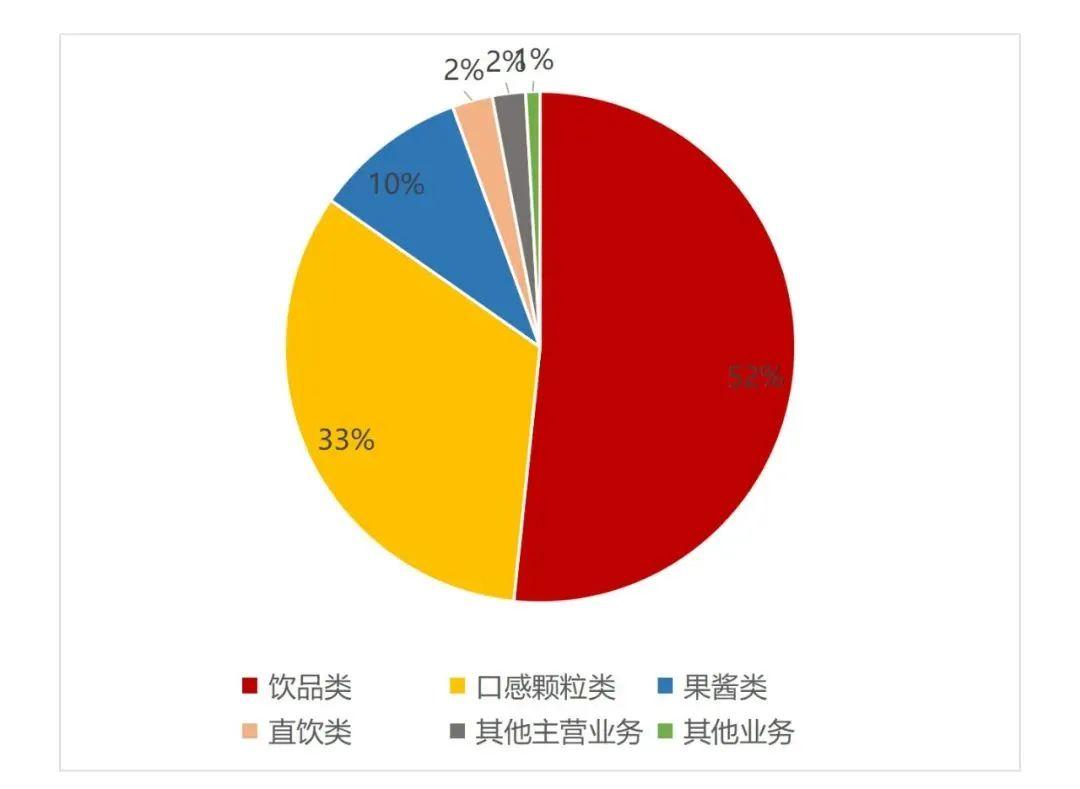

④鲜活饮品,目前已递交招股说明,主营业务是做现制饮品供应链,他面向的是蓬勃发展但快速迭代的下游市场。

公司是一家新茶饮综合解决方案的原料供应商,主要从事饮品类、口感颗粒类、果酱类和直饮类等产品的研发、生产和销售,属于新茶饮供应链的重要环节。

公司已与蜜雪冰城、书亦烧仙草、CoCo都可、古茗、沪上阿姨、7分甜、乐乐茶、冰雪时光、吾饮良品、700CC、阿水大杯茶和巡茶等新茶饮企业以及瑞幸咖啡和盒马鲜生等新零售企业建立了长期稳定的合作关系。

面对下游客户极为分散、产品迭代快速、添加物品类繁多的市场,公司于2019年至2021年,公司年均生产近两千种规格品类的产品,提供客户不同果汁(浆)或果肉含量的产品,在产品口味方面满足大众流行的草莓、芒果、百香果、柠檬、桃子、葡萄等口味,也有如青梅、青柚、龙眼、黄皮等小众口味以及多种水果风味的复合口味。

在糖类产品上,公司是较早将果糖带入餐饮体系的供应链企业,并结合客户的需求,率先推出冰糖糖浆,并自研天然美拉德反应的黄金糖浆,以及顺应健康需求的0卡系列糖浆,为饮品带来不同甜味表现。

在饮品的升级方向上,甜心晶球为代表的口感颗粒为推动水果茶的流行起到了至关重要的作用。随着新茶饮渠道的不断扩增,公司以先进的技术和食安管理推出适合新零售渠道的新茶饮品类,如杨枝甘露、爆柠青提和小青柠等。

茶饮市场竞争激烈,下游品牌众多,产品迭代极为迅速。面对这样市场规模庞大但分散度极高的市场,供应链企业本身是极好的商业模式。相对于下游客户而言,供应链企业既能够享受行业持续发展带来的红利,其经营稳定性又优于下游品牌。

生产加工型供应链企业,可以大致分为聚焦某一单一产品的供应链企业,和聚焦某一市场多个产品的供应链企业。

对于茶饮这样产品迭代极快、原材料SKU数量极多但标准化程度极高的品类,选择聚焦行业、生产多个产品的商业模式,更容易实现快速扩张,但这对于企业本身产品研制能力要求极高,企业需要不断提升自身原材料把控能力和产品研发迭代能力,才能在竞争中立于不败之地。

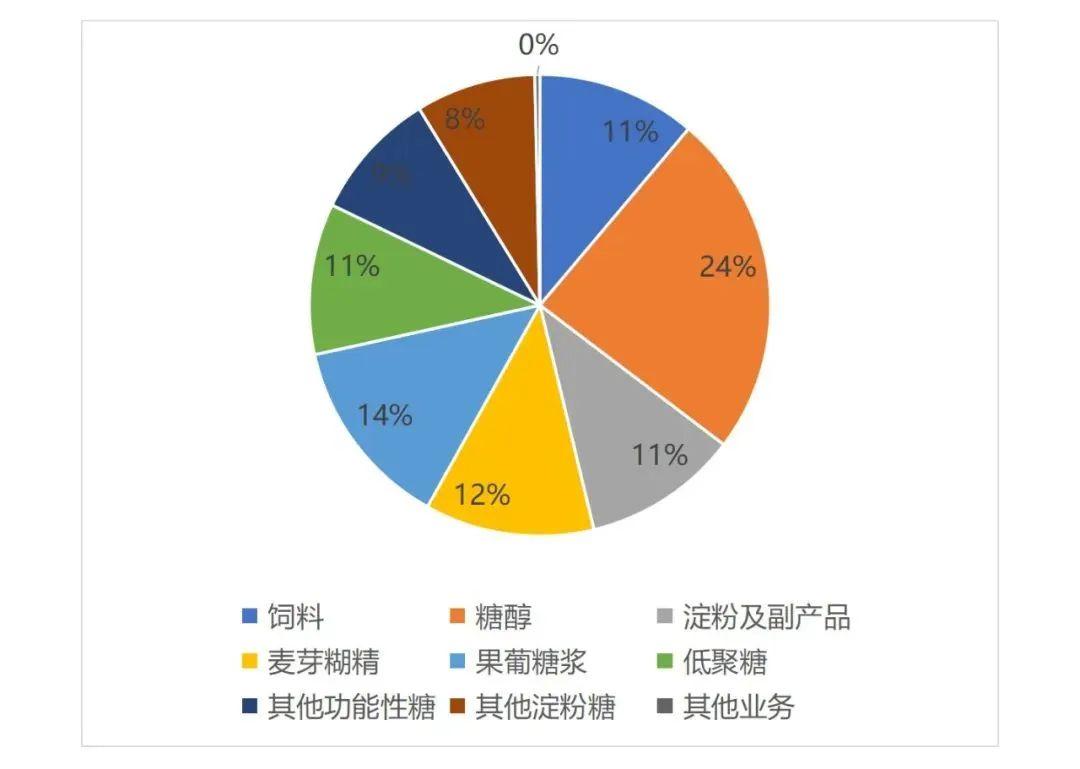

⑤保龄宝(002286.SZ)是一做代糖供应链的上市公,新技术新产品将成为他的“大杀器”。

公司成立于1997年,专注于以酶工程、发酵工程等现代生物工程技术,从事功能糖的研发、制造及方案服务。保龄宝公司作为国内市场上唯一的全品类功能糖产品制造服务商。

公司拥有多种代糖、功能糖产品线,除成熟产品外,公司的阿洛酮糖产品研发和生产能力在国内居于第一梯队。

阿洛酮糖作为甜味剂,很多国家都已经赋予阿洛酮糖公认安全地位,主要应用于调制乳、风味发酵乳、烘焙产品、茶饮料、果冻等产品中,目前药监局对于阿洛酮糖国内应用正在审批中。

保龄宝已率先投入大量的资源进行阿洛酮糖的研发,目前已实现千吨级稳定生产,并开展定增,计划将产能拓充至年产3万吨。

保龄宝作为老牌代糖和功能糖生产企业,最近几年来因为赤藓糖醇大行其道,而保龄宝在该产品上产能较少,似乎发展势头不如三元生物等企业;

但保龄宝积极研发新技术、新产品,储备了下一代代糖“大杀器”—阿洛酮糖,一旦获批,保龄宝将进入高景气周期。

⑥南王科技,上市委员会议已通过,主要做的是包材供应,不起眼的小包材,依然能造就大公司。

公司主要业务为纸袋的研发、生产及销售,主要产品包括环保手提袋和食品纸袋,公司系中国本行业专业的生产商之一。

公司拥有国内资深的印刷、制袋技术人员及引进多条全球进口的全自动纸袋生产线万个纸袋。

公司拥有购物纸袋和食品包装两大主要产品线,其中食品包装主要为QSR餐厅、咖啡茶饮、烘焙、休闲食品、会议场所等提供产品,主要计算机显示终端包括肯德基、麦当劳、星巴克、华莱士、蜜雪冰城、九阳豆业、巴比食品、头号粥铺、永和大王等国内外知名餐饮品牌。

企业主要产品是典型的单价极低,但消耗量极大的品类,根据招股书明书显示,购物纸袋价格为46.84元一百个,食品包装价格为9.82元一百个。

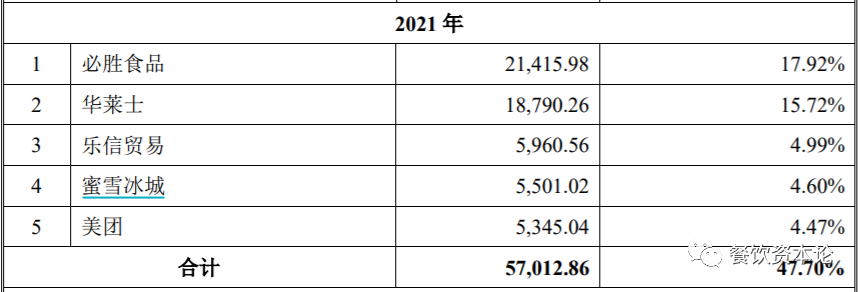

同时,公司前五大客户销售占比极高,必胜食品、华莱士、乐信贸易、蜜雪冰城、美团这五大客户销售占比接近一半。

南王科技面对纸包装这一不起眼领域,每个产品单价极低。能够成长为上市公司,除了深度绑定大客户以外,其深加工能力是其竞争能力的关键。

由于客单价低,如何降低成本、提高品质是摆在企业面前的最主要问题,因此企业不断改进自动化设备、提高工艺水平,不断锤炼深加工能力,成为了行业佼佼者。

流通类企业提供的是差异化较低的初加工产品,近似于完全竞争市场;而生产加工类企业提供的是差异化较高的深加工产品,存在建立起行业壁垒的可能性。而能否建立起行业壁垒、获得较高毛利水平,其深加工能力就是关键。

能否形成强大的产品研发能力或技术能力,持续迭代各类产品,满足甚至引领下游客户的需要;

能否具有柔性和定制化生产能力,满足不同客户不相同需求,具备适应不同类型客户的行业know-how;

近年来,随着下游客户逐渐连锁化、品牌化发展,面向餐饮和部分食品饮料企业的服务类供应链企业也开始兴起,他们为下游客户提供冷链物流、数字化服务、第三方中央厨房等多种需求。

冷链物流企业:餐饮企业的冷链物流需求在于,单个门店需求高配,但采货量不高,若冷链物流企业在某个区域服务门店数量达不到一定标准,其履约成本将是巨大的,我国当前冷链物流极其分散正是这个原因,各企业依靠当地资源和深耕,达到一定服务体量后方能盈利,一旦跨区域就难以为继;

数字化企业:餐饮企业的数字化需求主要体现在点单、收银、账户管理、供应链管理等需求上。过去数年间,出现了大量面向餐饮业的SaaS企业,但由于餐饮业单店往往都是小规模经验,对于大部分需求付费意愿不佳,目前餐饮数字化企业已经历过几轮洗牌,当前市场格局已初现;

第三方中央厨房:大量中小品牌和部分团餐企业目前尚未建立自己的中央厨房,因此第三方中央厨房存在一定行业机会。但第三方中央厨房存在着投入大、服务半径小,以及客户成长到一定体量后,将会自建中央厨房的问题,因此第三方厨房企业的发展前景尚不明朗。

伴随着餐饮连锁化和团餐的发展,服务类供应链企业近年来有快速兴起的趋势,但参与者痛点非常明显。

冷链物流企业大部分只能做本区域,一旦跨区,那将是巨头的游戏,譬如绝味食品旗下的绝配供应链、海底捞旗下的蜀海供应链、新希望旗下的鲜生活冷链、正新集团旗下的圆规供应链、华莱士旗下的驿通物流等。

餐饮企业的付费能力和数字化能力制约着为其提供数字化服务企业的发展,目前新晋者已机会不多;第三方中央厨房作为一门生意尚可参与,若作为资本化项目,其发展前景也尚待观望。

市场正在慢慢变好,消费也在逐渐回暖,最重要的是人总归是要吃饭的,虽然下游品牌竞争激烈,但上游供应链依然是平稳且保持增长趋势的方向。

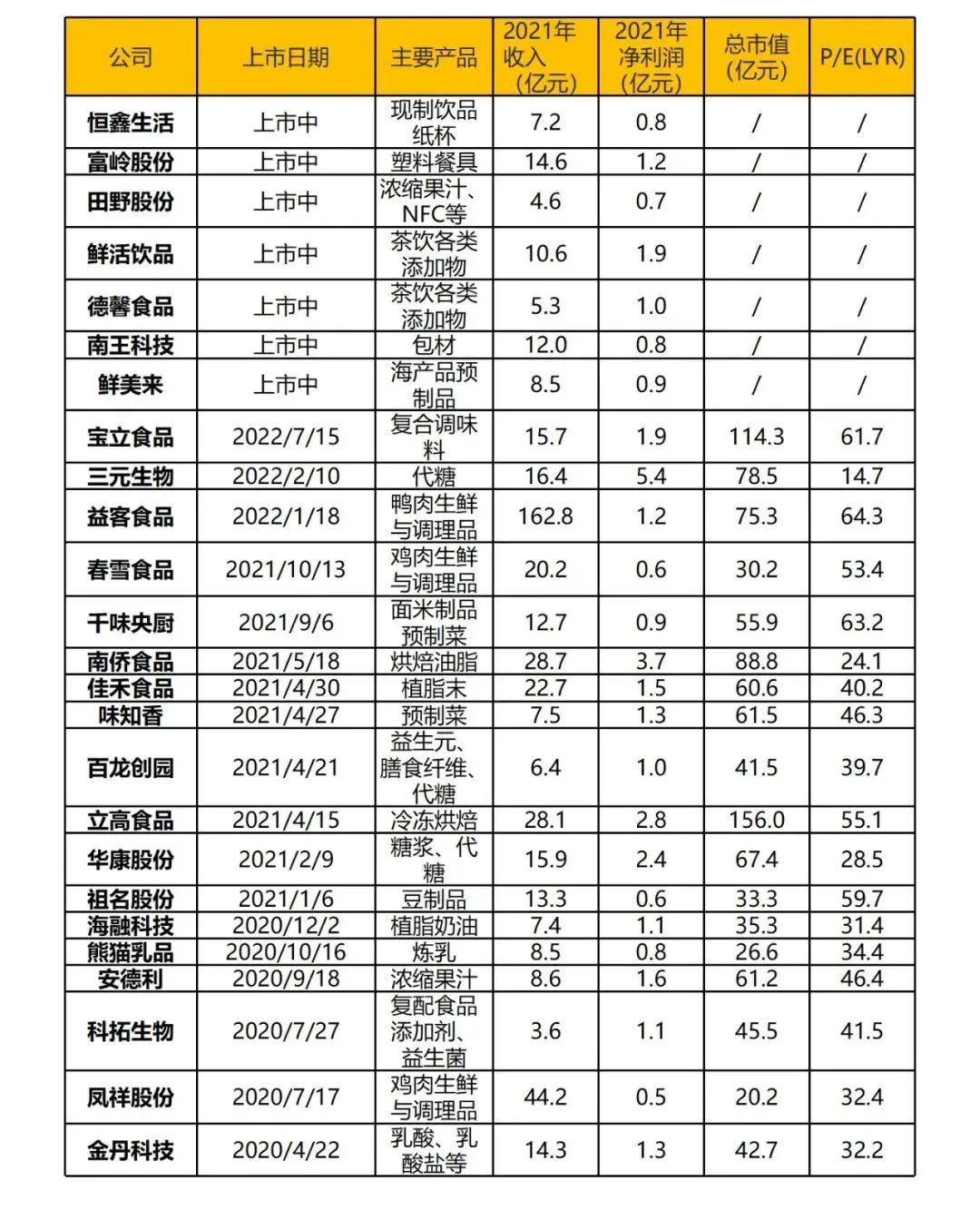

看看近三年来已上市或即将上市的餐饮食品供应链企业吧,大家一步一步走得都非常踏实。

如果你要看生产加工类供应链公司,建议深挖各大细分品类。市场足够大,下游虽然分散,但对于上游供应链,每个品类都可能诞生上市公司;

如果你要看服务类企业,建议你关注大型餐饮/食品饮料集团的服务体系分拆机会。

如果你是做生产加工的企业,请一定要在深加工能力上有所突破,或许是提升规模和降低成本;或许是提高产品研制能力和技术能力,做出和别人不一样的东西;或许是在定制化上下功夫,服务好刁钻的大客户;或许是搞定优质或低价的原材料,甚至去一定程度的在农业端口做布局和掌控,在进项端取胜;

如果你是做流通的创业者,请做好自己区域和客户的服务,有条件的开始筹建自己的定制化生产能力,最好不要盲目扩大服务半径,你面对的是近乎完全竞争的市场;

如果你想做或者正在做服务类供应链,建议慎重参与跨区域的冷链物流和数字化服务,那是巨头的游戏。做好你区域的服务,一步一个脚印,步子建议还是不要迈太大。

新闻推荐

【2026-07-22】

【2026-07-22】

【2026-07-21】

【2026-07-16】

【2026-07-16】

【2026-07-16】

【2026-07-14】

【2026-07-13】

【2026-07-11】

【2026-07-11】

【2026-07-09】

【2026-07-07】

开云全站是一家集信息化系统研发,互联网服务,企业咨询管理为一体的新型科技类企业,制定战略,依靠团队,坚持信仰。我们的目标是打造一流的平台,提供一流的服务,成为一流的企业。 开云全站安全一直致力于供应链体系相关管理系统、互联网管理平台、数据BI平台、智慧物流系统、智能设备的相关研发及销售。开云全站体验棒为大中型供应链企业提供全渠道信息化管理解决方案。在医药行业、食品行业、服装行业、酒水行业、电